這個世界上有兩種人,講故事的人和聽故事的人。

二者似乎是沒有什么區別,但如果一個人從來沒有講過故事,會有什么問題?那就是這個人不知道故事是如何編寫出來的,哪怕故事的全部素材都是事實,但事實不可能被巨細無遺地完整講述,必然要有取舍。

那么,為什么講這個,不講那個,為什么先講這個,后講那個,這就體現了編寫故事的人的三觀,也就是哪個更重要,就要在哪個上面花費更多筆墨,所以你看到的所有內容,根本不可能有什么客觀,全部都是主觀。

一個只聽故事,從不編寫和講述故事的人,是意識不到這一點的。

我們來看這篇財經報道《傍上華為五年,賽力斯巨虧150億》,來了解一下某些人帶節奏的筆法。作者把兩個看似相關,實則不相關的事情放到一起,貌似有了很強的因果聯系。最low的是這一句:“跟著大哥混,三天餓九頓”。

為什么我說他在帶節奏?邏輯很簡單,在新能源汽車行業還處于快速發展階段,具體來說就是產品力快速提升、技術快速迭代的狂飆階段,一款新車型的研發費用都還沒攤平,銷量價格曲線就進入雞肋狀態。

在重塑產業格局的時刻,100多億元的虧損算得了什么?要知道,蔚來汽車都虧損800多億元了,在此階段,融資能力也是核心競爭力,這種時候,一個進取的公司,就不可能太掙錢。特斯拉一定會為它的產品力提升太慢付出代價,而理想汽車賬上趴著幾十億現金都覺得燙手,要想盡辦法花出去,轉換成自己的競爭力。

除此之外,還有很多帶節奏的方式,比如某些人面對中國自主品牌的全面崛起,仍舊嘴硬,他們假裝理中客,這樣陰陽怪氣:“自主品牌沒啥牛的,不過是在內卷,你看看外資在海外數錢數到手抽筋。”凡此種種不勝枚舉。

為此,本文將深度解析,這樣一個大問題:為什么中國新能源汽車不賺錢?到底什么時候才能賺錢?

中國汽車市場的終局推演:

先流干最后一滴血,再大規模合并

首先,我們要先問,汽車工業到底靠什么賺錢?答案就是規模經濟,簡單來說就是,賣得越多,做得越大,成本越低。

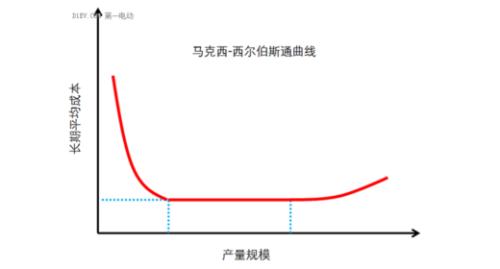

關于這點,英國經濟學家馬克西和西爾伯斯通在其合著的《汽車工業》一書里計算并繪制了汽車工廠生產線的長期平均費用曲線圖,就是馬克西-西爾伯斯通曲線。

這幅曲線圖的含義是,汽車單一車型年產量爬坡過程中,開始平均成本大幅度下降,隨后下降幅度放緩,接著將達到最小有效規模臨界點。此后在較大范圍產量規模之內,長期平均成本達到最低并維持穩定,此階段內產量進一步提升不會影響長期平均成本。

在燃油車時代,也曾發生過激烈的技術競賽,不同車廠在發動機、變速箱等核心零部件上不斷創新。但是燃油車性價比提升,主要來自于熱效率的轉換,遵循的是能量轉換定律,物理定律是剛性制約,投入再多的錢,哪怕提升1%都非常緩慢。所以,燃油車主的產品迭代周期漫長,在中國,合資品牌換代通常需要5年時間。

可見,燃油汽車行業有三大特征:核心技術漸進式創新為主、高度依賴基礎科研、供應鏈高度固化。這也為傳統車企構建了一個極高的行業壁壘。過去100年,這個行業幾乎沒有什么新公司出現。那么燃油車企想要賺更多的錢怎么辦?答案就是合并。

最典型的例子,就是Stellantis集團,它旗下有14個汽車子品牌,如標致、雪鐵龍、歐寶、DS、阿巴斯、阿爾法*羅密歐、克萊斯勒、道奇、菲亞特、Jeep、藍旗亞、瑪莎拉蒂等等。最近,外媒報道Stellantis集團首席執行官唐唯實2023年年薪就拿了3650萬歐元。Stellantis集團的賺錢能力可見一斑。菲亞特*克萊斯勒集團的前CEO馬爾喬內在2015年曾做過一次名為《資本癮君子的懺悔》的演講,他認為,不同車企之間的相互競爭過于激烈,導致重復投資增多、不同車企投入重復、研發費用增加等,最終導致整個汽車行業每周都要浪費數十億美元的產品開發費用,最好的解決辦法,就是合并,通過合并大大降低固定資產和開發費用的投資。

這種現象也在一定程度上反映了燃油動力汽車的高度成熟,也將車企的規模競賽提升到了一個全新的高度,所有企業都在嘗試將自己的規模擴大,以換取更大的規模效應,也就是,成本進一步降低,進而降低售價以換取更大的市場份額。在這一基本視角下,我們來分析中國新能源產業,會發現,根據馬克西-西爾伯斯通曲線,在中國市場,車企的最小規模效應就是36萬輛,也就是每個月3萬輛。

比如特斯拉第一個毛利率大幅轉正的區間是單季度5萬到10萬輛這個區間,如今隨著鋰電池價格的下降,粗略預估,當新能源汽車月銷量從1萬提升至2.2萬時,毛利率會出現第一次躍遷,也就是理想第一次起飛時的銷量區間。如今,中國汽車市場上真正賺錢的新能源品牌,只有比亞迪、特斯拉和理想三家。換句話說,從規模效應來說,中國市場不需要這么多新能源車企。

從粗放式的每個地方都要搞汽車,到集中絕對優勢做大做強幾個世界級的品牌,是中國汽車工業的必由之路。如果集中度一直上不去,汽車行業不可能賺錢,都在相互惡斗,對國家的工業升級產業發展不是好事兒,提升集中度,達到良性的產能利用率,才能與國際車企進行全面競爭。

當下,對大部分車企來說,燃油車仍然是車企的利潤奶牛,新能源汽車是出血口,但誰都知道,未來幾年,隨著新能源汽車的快速滲透,龐大的燃油車資產或將成為拖累,新能源汽車在扭虧為盈后卻有望爆發性增長。如今,有人按照手機市場的終局,來推演新能源汽車的演化,但是他們忘了一點,那就是手機市場沒有一機,二機,上機,廣機。所以,中國的汽車市場與手機市場不可同日而語,民營車企不可能獨霸市場,共和國長子們的舊秩序應該不會被徹底顛覆。

換句話說,中國新能源汽車必然先經歷大規模的淘汰賽,直到大家流干最后一滴血,再或主動或被動地走向大規模合并之路。

由此,我大膽猜測,最終會由六大品牌平分3000萬輛的國內市場份額,平均每家每年500萬輛的銷量,既能提高企業利潤率,又能提高利稅與就業。這六大汽車集團可以集中優勢資金進行開發,并以此為基礎,出海直接挑戰豐田、本田、奔馳、寶馬等外資巨頭在全球的市場份額。

電池技術而非智能化

才是現在技術競爭最重要的方向

當然了,在大規模合并之前,是殘酷的淘汰賽,而淘汰賽的主旋律絕不是簡單的價格戰,以量換價,而是技術競爭。

關乎整個行業成敗的,最決定性的技術競爭方向,不是自動駕駛,而是電池。對整個行業來說,王傳福的名言,“電動化是上半場,智能化是下半場。”已經深入人心,但是王傳福在2023年初的一場業績交流會上,還說:“無人駕駛那都是扯淡,弄個虛頭巴腦的東西那都是忽悠,它就是一場皇帝的新裝。”此言一出,引發了大爭議。

有人曾認為,電動化和智能化是同時進行的,但是實際上,二者的節奏和重要性完全不同。從市場銷量來看,購買新能源汽車的消費者里面,到底有多少肯為智能化買單呢?小鵬慘淡的銷量是一個很好的參照系。可見,愿意為智能化溢價買單的客戶占比并不高。

電動車的智能化時代是特斯拉開啟的,特斯拉最初的目標客戶,是愿意為智能化的溢價買單的弄潮兒,這部分人的比例一直就不太高。

要知道,今天特斯拉FSD還沒有進入中國市場,但并不妨礙特斯拉賣得很好。所以,對汽車市場來說,智能化是錦上添花。所以比亞迪的節奏是對的,智能化水平,只需要跟上大部隊,或者不要落后太多就可以。

而智能化說的無論多么高大上,本質上還是要靠堆人,工程師的數量,決定了企業智能化的上限。我們可以發現,比亞迪的研發人員數量,早在2016年就已經是業內第一,2022年比亞迪研發人員接近7萬人,比亞迪最新公布的工程師數量是9萬人。

除了比亞迪之外,上汽、長城的研發人員也都不遑多讓。汽車制造企業目前的關鍵,還是先造好一輛車。大熱的理想和華為,能夠出圈最根本的基礎還是性價比,而性價比最關鍵的還是電池技術。所以,新能源汽車替代燃油,絕不是靠念經完成的,最終還是要靠高性價比的產品。如今,我們不難發現,插混和混動車型的市場份額依舊很大。我們拆解來看:在10萬元以下的乘用車中,類似五菱MINI、海鷗等車型近乎無敵,純電車的滲透率幾乎100%。

在10萬到15萬元的價格帶這一主流市場,燃油車和插混車型勢均力敵。在20萬到30萬元的價格帶,成為兵家必爭之地,不管是誰,在這一區間都迅速干成“負毛利賣車”。在30萬元以上的市場,玩家也相對較少,除了合資大廠和中國自主品牌的高端車型外,主要是理想、蔚來和傳統豪華品牌爭奪市場份額。之所以統治主流市場的車型還要背一個大油箱,其深層次邏輯是技術突破出現暫時停滯。

具體來說,電池技術沒有獲得實質性突破之前,純電車型只有在10萬元以下和20萬元以上的市場具有性價比,而作為主流市場的10萬到15萬元價格帶,能夠成功的方向有且只有一個,那就是混動或者插混。所以,電池技術的突破成為關鍵。從實際應用的角度來看,當下的主流電池,無論是磷酸鐵鋰電池,還是三元鋰離子電池,都是液態電解液的鋰離子電池,理論的最高能量密度就是350wh/kg,但能量密度只有到400wh/kg,才意味著燃油車時代的結束,這個指標意味著600km的續航,80度電,總重大約200kg,現在這個重量大約是450-550kg之間。最終要解決電池的能量密度問題,消滅里程焦慮,最終的方案一定是固態電池。曾經,豐田一直在固態電池方面下足了功夫,但遲遲無法突破,說白就是日本電池產業鏈不完善,這是實力不濟的必然后果。

曾毓群辦公室墻上掛著“賭性堅強”如今,當電池方向的競爭越來越殘酷。2023年年底,埃安、極氪、蔚來三家造車新勢力就相繼發布自研電池。

其中,大部分車企的自研電池都已經走到了量產階段。比如,廣汽埃安在發布P58微晶超能電池的同時,旗下因湃電池工廠也正式竣工投產。極氪的金磚電池也首搭在新車極氪007,于2024年1月1日啟動交付。據統計,自研電池的國產車企已經超過10家。除了零跑、嵐圖等少數車企在自研之余選擇外采電芯,包括比亞迪、廣汽、上汽、吉利、長城、蔚來等在內,多數玩家均選擇了從0到1的全產業鏈布局,其中,比亞迪、廣汽等巨頭還將手伸到了上游原材料領域。

而高高在上的比亞迪、寧德時代等巨頭也不再躺平,都對固態電池下足了功夫。發展至此,我相信固態電池的大爆發,即將迎來倒計時。

足以可見,在未來幾年,每一家車企都將在每個技術領域,每個細分市場進行巷戰,而巷戰是最后的血戰,是一種真正你死我活的廝殺。最終,只可能剩下為數不多的玩家,所以,如果誰還抱著“等大家先卷,精疲力盡了,我們最后再掀桌子。”這種近乎愚蠢的想法,那么市場一定會給他一個血淋淋的教訓。

電話

電話 郵箱

郵箱 北京市房山區良鄉凱旋大街建設路18號-D4857

北京市房山區良鄉凱旋大街建設路18號-D4857