3月以來,受原材料價格上漲以及疫情多點爆發的影響,中國汽車行業進入冰凍期,工廠停產減產、經銷商無車可買、物流運輸遲滯已成常態。種種因素的共同作用下,汽車產銷也呈現大幅下滑的趨勢,而剛剛過去的4月市場更是迎來至暗時刻。

據中汽協數據顯示,4月汽車產銷分別完成120.5萬輛和118.1萬輛,環比、同比均幾近腰斬。前4個月,汽車產銷累計同比下降10.5%和12.1%。

中汽協分析指出,4月以來,國內疫情總體呈現多發態勢,形勢更為嚴峻復雜。汽車行業產業鏈供應鏈經歷了有史以來最為嚴酷的考驗,生產供給能力急劇下滑,產銷量更是達到近十年以來同期新低。同時受疫情影響,消費能力和信心下降,行業穩增長任務艱巨。

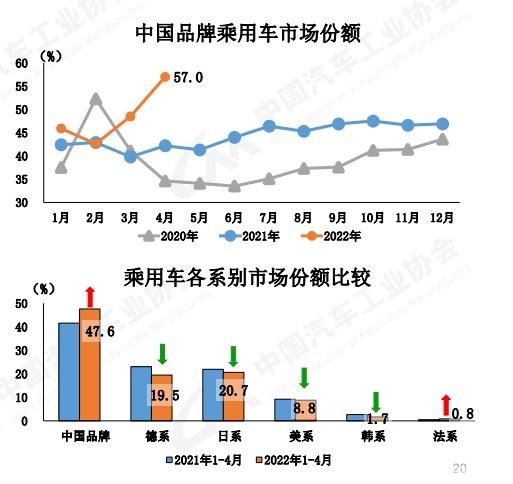

乘用車市場下降明顯,中國品牌份額實現提升

具體來看,作為市場主要拉動力,乘用車市場受到疫情等因素的影響頗深。4月乘用車產銷完成99.6萬輛和96.5萬輛,同比、環比均呈現大幅下降,且降幅相較3月呈現進一步擴大。

在乘用車的主要品類中,轎車、SUV、MPV與交叉型乘用車產銷均呈現下滑態勢。其中,轎車下滑幅度最小,其他三品類下滑均超四成。

而細分到各個板塊,豪華品牌受到疫情的侵蝕更為嚴峻。4月國內生產的高端品牌乘用車銷量為11.4萬輛,同比下降達61.5%,降幅大于乘用車總體。 1-4月高端品牌乘用車銷量同比下降10.1%,比乘用車總體降幅擴大5.9個百分點。

此前,乘聯會曾指出,受疫情影響,包括奧迪、寶馬、奔馳等豪華車品牌都出現了嚴重損失,產量嚴重低于預期。

中國品牌則再次展現了強大的韌性,市場份額逆勢增長。數據顯示,4月中國品牌乘用車銷量雖然出現了23.3%的降幅,但好于市場整體,市場份額也提升至57%,上升14.9個百分點。

但值得一提的,重點企業集團市場集中度卻略低于同期,1-4月銷量排名前十位的企業集團銷量為659.4萬輛,同比下降12.4%,占汽車銷售總量的85.7%,低于上年同期0.3個百分點。這也表明了新勢力崛起后,市場競爭愈加激烈。

而主要外國品牌方面,除法系品牌市場份額得以增長外,德系、日系、美系以及韓系均呈現下滑。中汽協指出,這或與德、日系在新能源市場相對弱勢有關。

除此之外,在政策紅利消失殆盡疊加疫情因素的背景下,商用車市場仍處于調整期,4月商用車產銷呈現雙降。在此前舉辦的主流商用車企業2022年商務年會上,頭部企業對市場進行了預判,預計商用車市場全年將呈現“前低后高”走勢,但目前來看,受多重不利因素的影響,商用車前景也愈加不明朗。

市場整體乏力,但新能源與出口成雙亮點

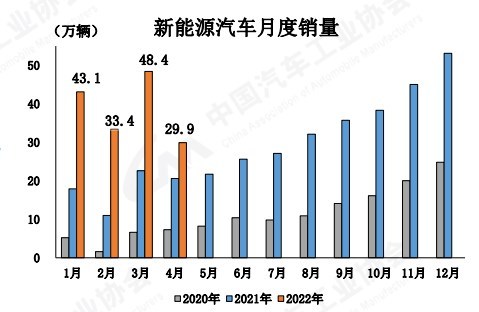

在市場整體低迷的背景下,卻不乏亮點。其中,相比較而言,新能源汽車雖也受到疫情影響,但依然高于上年同期水平,總體表現較好。此外,汽車出口比上年同期僅略有回落,二者均展現出了較好的發展勢頭。

具體來看,4月新能源汽車產銷分別達到31.2萬輛和29.9萬輛,同比增長超四成。今年1-4月,新能源汽車產銷同比均增長1.1倍。其中插電式混合動力實現了近兩倍的增長,成為新能源市場的一大亮點。

對此,中汽協分析認為,插混市場銷量大幅增長離不開新能源車市的整體表現,同時車企在拓展市場和引導消費者方面做了大量工作,推出符合消費者需求的產品,提供了更豐富的選擇。

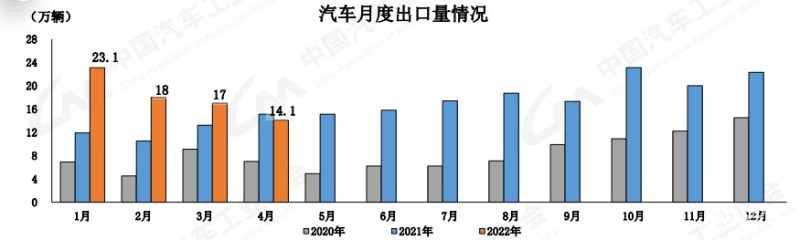

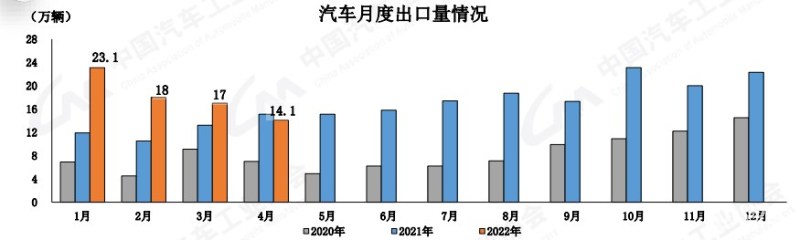

與此同時,新能源市場的快速發展也帶動了汽車出口。4月汽車企業出口14.1萬輛,同比、環比小幅下降。1-4月汽車企業出口72.3萬輛,同比增長39.4%。其中,新能源車貢獻較大。

對于接下來的市場預期,中汽協也表示,將密切跟蹤行業運行的態勢,與企業密切溝通,關注企業遇到的困難,及時向主管部門反映,積極建言獻策。從目前情況看,汽車產業發展形勢正在逐步好轉,企業奮力搶抓5月和6月關鍵窗口期,彌補損失的產銷量,相信行業將有望力穩全年預期,成為穩定宏觀經濟增長的積極力量。

電話

電話 郵箱

郵箱 北京市房山區良鄉凱旋大街建設路18號-D4857

北京市房山區良鄉凱旋大街建設路18號-D4857