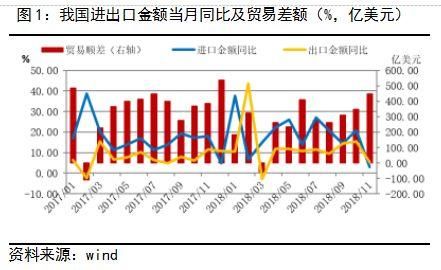

11月,我國進出口總值同比(按美元計)增加4.3%,較上月大幅回落13.6個百分點;其間,出口同比增加5.4%,進口同比增加3%,均不及預期。11月交易差額447.5億美元,高于預期的342億美元。10月進出口季調數據的回落已顯現進出口增速的回調壓力,11月進口數據的大幅回落受國內經濟增加壓力及中美交易影響,而出口增速的大幅回落首要受外圍首要經濟體經濟景氣需求減緩按捺。

11月,我國出口增速較10月回落10.1個百分點,主因是全球經濟復蘇放緩。外需的走弱,對全體需求壓力加大,尤其在中美交易戰影響逐漸凸顯下對高新技術產品的影響加大。盡管12月初中美商洽暫停交易沖突晉級,但全體外圍經濟增加削弱布景下,及對我國技術約束的爭議仍然沒有衰退,后期我國出口增速仍將面對較大壓力。而在我國贊同對美增加進口的開展下,未來順差或趨收窄。

11月,我國進口增速也大幅低于預期,較10月回落17.8個百分點,受中美交易沖突繼續影響,我國自美國進口增速降至11月的-25.04%,這是自金融危機以來僅高于2015年2月和2016年1月的增速低點,在G20峰會中美商洽將加大對美產品進口的促進下,后期增速或將有所康復,但全體仍然首要受國內需求能否本質改進影響。

11月,我國對大豆、原油、銅材、鋼材、紙漿和塑料的進口增速回落起伏均超20%,是影響11月全體進口增速大幅回落的主因,進而反映了國內基建出資下滑和房地產建造需求放緩的內需壓力。后期仍然要看穩出資方針下基建出資的回升,加上制造業出資回暖帶來的我國內需企穩康復時點,到時內需對經濟的沖擊有所緩解,但短期壓力仍然存在。

11月,我國進出口增速再度雙雙下滑,且進口下滑起伏超過出口,顯現在全球經濟復蘇放緩,外圍交易環境欠安情況下,國內在供應面對縮短的布景下,需求壓力明顯增大。一起,在供應縮短影響削弱基礎上,下流需求的疲弱影響部分企業的效益增加,短期工業品價格仍然面對調整壓力,四季度經濟下行壓力短期難以得不到緩解。在G20峰會中美商洽將加大對美產品進口的促進下,后期增速或將有所康復,但全體仍然首要受國內需求能否本質改進影響。對于金融資產來說,經濟景氣承壓,供需壓力均大,疊加近期華為事情發酵,股市相關板塊調整,商場心情負面,短期來看債市體現仍然要好于股市。

以下內容為正文

1. 進出口增速均不及預期 外圍出口均現回落

11月,我國進出口總值同比(按美元計)增加4.3%,較上月大幅回落13.6個百分點;其間,出口同比增加5.4%,預期9.7%,前值15.5%;進口同比增加3%,預期13.9%,前值20.8%。11月交易差額447.5億美元,高于預期的342億美元(見圖1)。

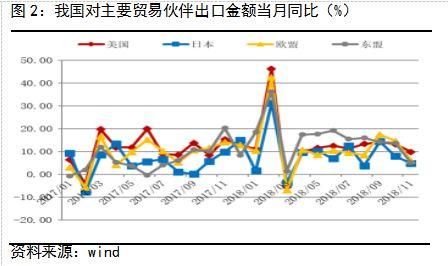

從首要交易伙伴國來看,11 月,中國對美國、歐盟、日本、東盟進出口金額當月同比別離增加0.99%、5.96%、1.51%、0.48%;其間出口當月同比別離增加9.79%、6.02%、4.77%、5.08%,較 10月別離回落 3.77、8.59、3.14 和 8.65 個百分點(見圖2)。我國對首要交易伙伴國11月出口增速都有一定程度的下滑,受外圍經濟體景氣下滑影響,尤其對歐盟和東盟出口增速下滑起伏較大,而受中美交易沖突影響,前期的搶出口影響根本衰退,對美出口增速四季度已有明顯減縮態勢,且自美進口增速下滑也有加大。10月進出口季調數據的回落已顯現進出口增速的回調壓力,11月進口數據的大幅回落受國內經濟增加壓力及中美交易影響,而出口增速的大幅回落首要受外圍首要經濟體經濟景氣需求減緩按捺。

從首要交易伙伴國來看,11 月,中國對美國、歐盟、日本、東盟進出口金額當月同比別離增加0.99%、5.96%、1.51%、0.48%;其間出口當月同比別離增加9.79%、6.02%、4.77%、5.08%,較 10月別離回落 3.77、8.59、3.14 和 8.65 個百分點(見圖2)。我國對首要交易伙伴國11月出口增速都有一定程度的下滑,受外圍經濟體景氣下滑影響,尤其對歐盟和東盟出口增速下滑起伏較大,而受中美交易沖突影響,前期的搶出口影響根本衰退,對美出口增速四季度已有明顯減縮態勢,且自美進口增速下滑也有加大。10月進出口季調數據的回落已顯現進出口增速的回調壓力,11月進口數據的大幅回落受國內經濟增加壓力及中美交易影響,而出口增速的大幅回落首要受外圍首要經濟體經濟景氣需求減緩按捺。

2. 高新技術出口承壓 自美進口歷史低位

2. 高新技術出口承壓 自美進口歷史低位

11月,我國出口增速較10月回落10.1個百分點,主因是全球經濟復蘇放緩,首要經濟體制造業PMI景氣指數均有下滑,外圍交易環境欠安按捺我國出口增速的增加。因為歐元區面對英國脫歐及意大利債款問題連累經濟下滑,歐元區今年三季度GDP同比僅1.6%,創2015年以來的新低。歐元區PMI自年初以來繼續下行至11月的51.8,美國PMI高位震動不確定性增強,日本及東盟國家制造業景氣也均有不同程度的收窄(見圖3)。

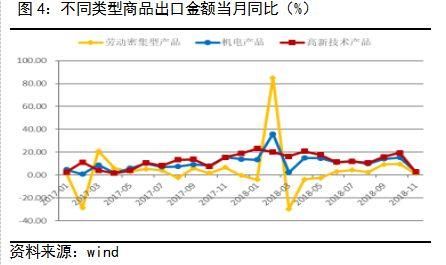

另一方面,分產品類型來看,11月,高新技術產品、機電產品和勞動密集型產品出口增速別離為2.77%、3.02%、1.25%,較10月別離回落16.74、12.28、8.31個百分點,其間高新技術產品、機電產品較去年同期也均下滑超過了12個百分點(見圖4),體現外需的走弱,對全體需求壓力加大,尤其在中美交易戰影響逐漸凸顯下對高新技術產品的影響加大。盡管12月初中美商洽暫停交易沖突晉級,但全體外圍經濟增加削弱布景下,及對我國技術約束的爭議仍然沒有衰退,后期我國出口增速仍將面對較大壓力。而在我國贊同對美增加進口的開展下,未來順差或趨收窄。

另一方面,分產品類型來看,11月,高新技術產品、機電產品和勞動密集型產品出口增速別離為2.77%、3.02%、1.25%,較10月別離回落16.74、12.28、8.31個百分點,其間高新技術產品、機電產品較去年同期也均下滑超過了12個百分點(見圖4),體現外需的走弱,對全體需求壓力加大,尤其在中美交易戰影響逐漸凸顯下對高新技術產品的影響加大。盡管12月初中美商洽暫停交易沖突晉級,但全體外圍經濟增加削弱布景下,及對我國技術約束的爭議仍然沒有衰退,后期我國出口增速仍將面對較大壓力。而在我國贊同對美增加進口的開展下,未來順差或趨收窄。

11月,我國進口增速也大幅低于預期,較10月回落17.8個百分點,受中美交易沖突繼續影響,我國自美國進口增速降至11月的-25.04%,這是自金融危機以來僅高于2015年2月和2016年1月的增速低點,在G20峰會中美商洽將加大對美產品進口的促進下,后期增速或將有所康復,但全體仍然首要受國內需求能否本質改進影響。

11月,我國進口增速也大幅低于預期,較10月回落17.8個百分點,受中美交易沖突繼續影響,我國自美國進口增速降至11月的-25.04%,這是自金融危機以來僅高于2015年2月和2016年1月的增速低點,在G20峰會中美商洽將加大對美產品進口的促進下,后期增速或將有所康復,但全體仍然首要受國內需求能否本質改進影響。

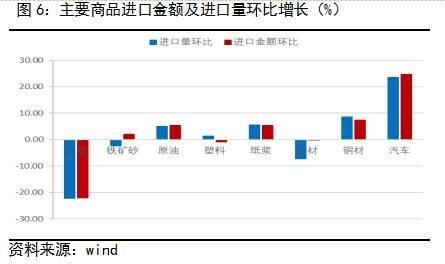

從首要進口產品方面看,11月,我國對首要大宗產品的進口金額增速較上月大多都是回落的,首要仍然是內需回落態勢仍然沒有明顯改進,方針促進口方針暫時還未得到體現;其間,大豆、原油、銅材、鋼材、紙漿和塑料的進口增速回落起伏均超20%,是影響11月全體進口增速大幅回落的主因(見圖5),進而反映了國內基建出資下滑和房地產建造需求放緩的內需壓力。一起,從11月首要大宗產品的進口量及進口金額環比增速來看,大豆、原油、紙漿、銅材、汽車等產品短期價格要素影響并不大,首要仍然是內需缺乏帶來的量的下降(見圖6),顯現國內經濟增加承壓下出資需求的放緩施壓進口增速。后期仍然要看穩出資方針下基建出資的回升,加上制造業出資回暖帶來的我國內需企穩康復時點,到時內需對經濟的沖擊有所緩解,但短期壓力仍然存在。

3. 表里施壓交易增加 產品調整壓力不減

3. 表里施壓交易增加 產品調整壓力不減

11月,我國進出口增速再度雙雙下滑,且進口下滑起伏超過出口,顯現在全球經濟復蘇放緩,外圍交易環境欠安情況下,國內在供應面對縮短的布景下,需求壓力明顯增大。一起,在供應縮短影響削弱基礎上,下流需求的疲弱影響部分企業的效益增加,短期工業品價格仍然面對調整壓力,四季度經濟下行壓力短期難以得不到緩解。在G20峰會中美商洽將加大對美產品進口的促進下,后期增速或將有所康復,但全體仍然首要受國內需求能否本質改進影響。對于金融資產來說,經濟景氣承壓,供需壓力均大,疊加近期華為事情發酵,股市相關板塊調整,商場心情負面,短期來看債市體現仍然要好于股市。

電話

電話 郵箱

郵箱 北京市房山區良鄉凱旋大街建設路18號-D4857

北京市房山區良鄉凱旋大街建設路18號-D4857